¿Qué es la arquitectura de un core bancario?

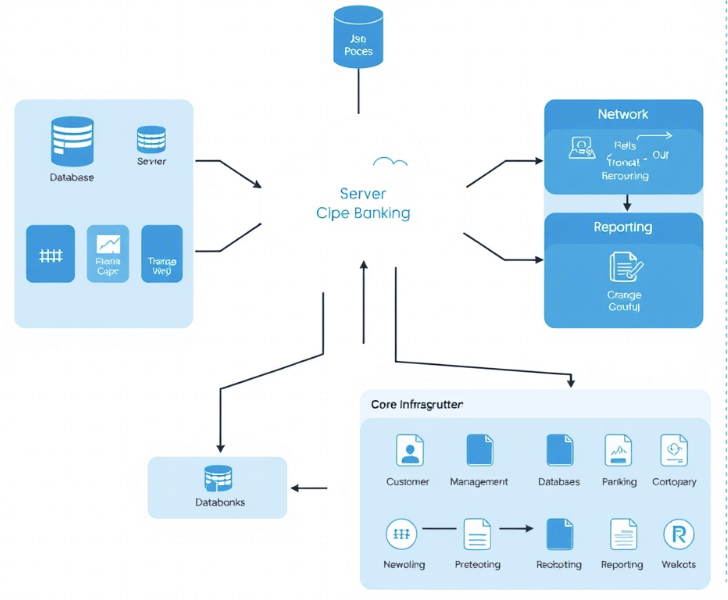

La arquitectura de un core bancario es el conjunto de estructuras, módulos y tecnologías que sustentan el funcionamiento operativo de una entidad financiera. Este núcleo, también conocido como Core Banking System (CBS), gestiona las operaciones esenciales como cuentas, depósitos, préstamos, pagos, contabilidad y cumplimiento regulatorio.

Para garantizar un rendimiento óptimo, seguridad robusta y escalabilidad, el core bancario debe estar diseñado con una arquitectura sólida, flexible y modular.

Componentes esenciales de la arquitectura de un core bancario

1. Capa de presentación (Front-End)

La capa de presentación es la interfaz mediante la cual los usuarios —ya sean clientes, empleados o socios— interactúan con el sistema bancario. Incluye:

· Aplicaciones móviles bancarias.

· Portales web responsivos.

· Escritorios de empleados.

· APIs públicas para integración de terceros.

Esta capa debe ser intuitiva, rápida y segura, permitiendo una experiencia fluida y coherente en todos los canales digitales.

2. Capa de lógica de negocio

La capa de lógica de negocio contiene las reglas, procesos y operaciones que definen el comportamiento del banco. Aquí se procesan:

· Operaciones de apertura de cuentas.

· Aprobaciones y desembolsos de créditos.

· Generación de intereses y comisiones.

· Validación de límites de crédito.

Esta capa es el “cerebro” del sistema y suele estar construida con tecnologías escalables como Java, .NET, Python o lenguajes especializados en fintech.

3. Capa de persistencia de datos (Back-End)

Esta capa almacena toda la información crítica del banco en bases de datos altamente seguras, estructuradas y replicadas. Incluye:

· Información de clientes.

· Historial de transacciones.

· Estados de cuenta.

· Datos regulatorios.

Sistemas como Oracle, PostgreSQL, MongoDB o bases NoSQL pueden ser utilizados para lograr una arquitectura resiliente y performante.

Módulos clave dentro del core bancario

1. Gestión de cuentas

Este módulo administra cuentas corrientes, de ahorro, inversiones y líneas de crédito, con funciones como:

· Creación y cierre de cuentas.

· Asignación de productos bancarios.

· Cálculo de intereses y comisiones.

2. Procesamiento de pagos

Encargado de manejar todo tipo de pagos, incluyendo:

· Transferencias internas y externas.

· Débitos automáticos.

· Pagos a tarjetas.

· Integración con redes de pago como SPEI, SWIFT, SEPA.

3. Gestión de préstamos

Incluye flujos para:

· Evaluación crediticia.

· Desembolso automático.

· Programación de pagos e intereses.

· Reportes para riesgo crediticio.

4. Cumplimiento regulatorio (Compliance)

Este módulo asegura que todas las transacciones y procedimientos estén alineados con las normativas locales e internacionales, incluyendo:

· Leyes anti lavado de dinero (AML).

· Normativas de la CNBV y Basilea III.

· Reportes al SAT y otras entidades.

Tipos de arquitectura en sistemas core bancarios

1. Monolítica

Tradicionalmente, los bancos operaban con arquitecturas monolíticas, donde todo el sistema estaba unido en un solo bloque de código. Aunque estas arquitecturas son robustas, carecen de flexibilidad y dificultan la integración con nuevos servicios.

2. Arquitectura en capas

Divide el sistema en capas bien definidas: presentación, lógica de negocio, persistencia y servicios. Esta división mejora la modularidad y escalabilidad, permitiendo actualizaciones más controladas.

3. Arquitectura basada en microservicios

Los sistemas modernos adoptan microservicios, donde cada módulo (cuentas, préstamos, pagos) es una unidad independiente que se comunica mediante APIs REST o gRPC. Las ventajas son claras:

· Despliegue independiente de módulos.

· Escalabilidad horizontal.

· Alta disponibilidad.

· Resiliencia ante fallos.

Tecnologías modernas aplicadas en el core bancario

· Contenedores y orquestación: Docker y Kubernetes para desplegar microservicios.

· Bases de datos distribuidas: como Cassandra o CockroachDB.

· Infraestructura en la nube: AWS, Azure o Google Cloud.

· Inteligencia Artificial y Machine Learning: para scoring crediticio y detección de fraude.

· Blockchain y contratos inteligentes: en soluciones de pagos y verificación de identidad.

Beneficios de una arquitectura core moderna

· Reducción de tiempos de procesamiento.

· Mayor agilidad para lanzar nuevos productos financieros.

· Integración sencilla con Fintechs y terceros.

· Seguridad mejorada mediante protocolos modernos (OAuth2, OpenID, MFA).

· Cumplimiento automático de normativas cambiantes.

Desafíos de implementar o migrar un core bancario

1. Alta inversión inicial

La implementación de una nueva arquitectura core puede requerir millones de dólares en licencias, infraestructura y capacitación.

2. Complejidad de migración

Cambiar de un sistema legacy a uno moderno implica riesgos técnicos y posibles interrupciones del servicio si no se gestiona correctamente.

3. Capacitación del personal

El personal debe ser entrenado en nuevas tecnologías, arquitectura, seguridad y compliance digital.

Tendencias emergentes en arquitectura core bancaria

1. Core bancario como servicio (Core-BaaS)

Permite a bancos y fintechs utilizar una plataforma bancaria lista para operar mediante APIs, eliminando la necesidad de construir desde cero.

2. Arquitectura sin servidor (Serverless)

Con servicios como AWS Lambda, es posible ejecutar funciones bancarias sin gestionar servidores físicos o virtuales, optimizando el costo operativo.

3. Open Banking y APIs abiertas

Los cores bancarios modernos están diseñados para exponer funcionalidades a terceros de forma segura, cumpliendo con estándares como PSD2.

Recomendaciones para diseñar un core bancario eficiente

· Adoptar principios de arquitectura limpia (Clean Architecture).

· Separar lógica de negocio del acceso a datos.

· Aplicar pruebas automatizadas desde el inicio.

· Priorizar la observabilidad y monitoreo.

· Usar herramientas de integración continua y despliegue continuo (CI/CD).

La arquitectura de un core bancario moderno debe responder a los desafíos del entorno digital actual, ofreciendo resiliencia, agilidad, seguridad y escalabilidad. Aquellas instituciones que adopten una arquitectura modular, basada en microservicios y compatible con la nube estarán mejor posicionadas para competir en un entorno de constante evolución tecnológica.

Invertir en una arquitectura sólida no es una opción, es una necesidad estratégica para la sostenibilidad y crecimiento de las instituciones financieras.